Benefits Fondo Pensione per Privati & Aziende

L'Azione di Welfare Familiare più saggia che un genitore possa fare al figlio, in considerazione delle disfunzioni del mercato del lavoro e di connotati di una sua sempre più accentuata flessibilità oltre che degli effetti del metodo di calcolo contributivo è: il Fondo Pensione. Ed è sempre più necessario “partire da subito” per un percorso di integrazione pensionistico.

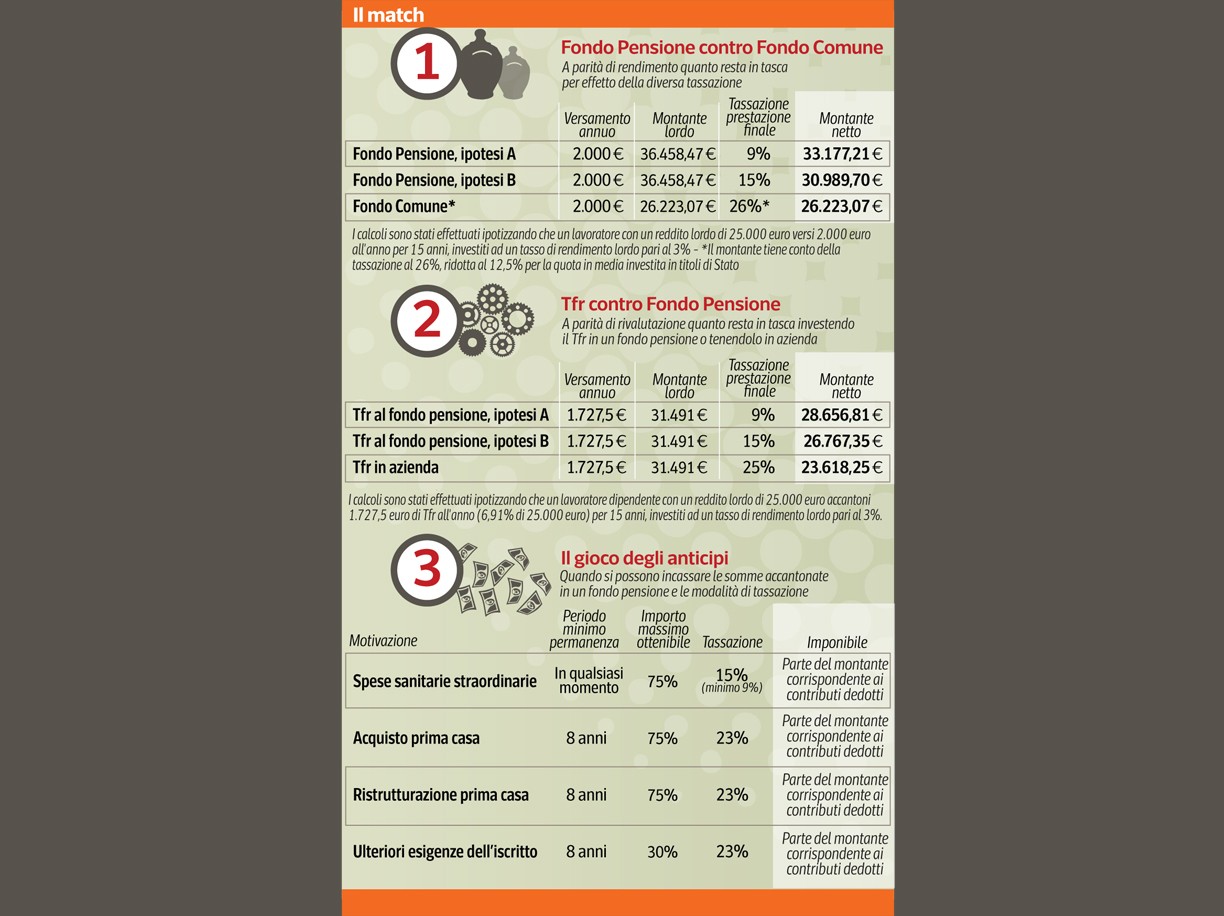

Attivare un piano previdenziale ad un figlio significa tracciargli un percorso previdenziale che lo accompagnerà fino al pensionamento, godendo dei vantaggi fiscali. Quando l’iscritto diventerà autosufficiente dal punto di vista economico potrà assumere lo stesso piano avviato dal genitore o trasferirlo al fondo pensione contrattuale della propria attività lavorativa. Sempre con riferimento ai vantaggi fiscali c'è l’ulteriore vantaggio conferito al giovane al momento del pensionamento con una tassazione ridotta. Si dota poi il figlio di uno salvadanaio al quale potrà attingere eventualmente anche per acquistare casa. Va infatti ricordato come nelle forme pensionistiche complementari è possibile dopo 8 anni di iscrizione al sistema, di poter chiedere una anticipazione fino al 75 per cento della propria posizione individuale per l'acquisto della prima casa.

Attivare un piano previdenziale ad un figlio significa tracciargli un percorso previdenziale che lo accompagnerà fino al pensionamento, godendo dei vantaggi fiscali. Quando l’iscritto diventerà autosufficiente dal punto di vista economico potrà assumere lo stesso piano avviato dal genitore o trasferirlo al fondo pensione contrattuale della propria attività lavorativa. Sempre con riferimento ai vantaggi fiscali c'è l’ulteriore vantaggio conferito al giovane al momento del pensionamento con una tassazione ridotta. Si dota poi il figlio di uno salvadanaio al quale potrà attingere eventualmente anche per acquistare casa. Va infatti ricordato come nelle forme pensionistiche complementari è possibile dopo 8 anni di iscrizione al sistema, di poter chiedere una anticipazione fino al 75 per cento della propria posizione individuale per l'acquisto della prima casa.

Per le Aziende, grazie alla legge di Stabilità 2016, infatti, sul lavoratore e sull’azienda non ricade alcun tipo di tassazione fiscale o previdenziale, pertanto, convertire un premio di 2 mila euro in welfare aziendale, è una scelta lungimirante per il lavoratore, ma conviene anche all'Azienda che risparmia 470 euro con l’erogazione di 2 mila euro. Secondo un’indagine, nel 2014 il 16% dei dipendenti delle società rappresentate dall’azienda, ha scelto di versare almeno una parte del proprio premio a un fondo pensione integrativo, anziché riscuoterlo. I servizi di welfare aziendale offrono alle imprese, la sottoscrizione di fondi di previdenza privata, permettendo cosi di far crescere la pensione futura, senza dover accantonare per la tassazione. Un buon piano di welfare aziendale non dovrebbe basarsi solo ed esclusivamente su istituti variabili e non certi della remunerazione come il Premio di Risultato. Alcune esigenze e bisogni individuali e familiari, come l’assistenza sanitaria a genitori anziani o ai famigliari non autosufficienti, necessitano di stabilità e sostenibilità nel tempo.

A prescindere dalla convenienza dello strumento di conversione dal punto di vista contributivo, il welfare aziendale dovrebbe caratterizzarsi soprattutto come «un impegno costante dell’impresa verso i profili personali dei dipendenti lungo l’arco della loro vita». A prescindere dalla conversione di un premio una tantum.

Lorenzi Walter Paolo

Responsabile account:

Walter Paolo Lorenzi (Welfare Aziendale & Family - Legal Banker)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

RSS di questo utente

Responsabile account:

Walter Paolo Lorenzi (Welfare Aziendale & Family - Legal Banker)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente

RSS di questo utente