Nel primo trimestre 2018 si conferma il calo delle richieste di mutui a causa del ridimensionamento delle surroghe (-8,9%), ma l’importo medio cresce ancora e si attesta a 126.025 euro.

Crescono le richieste da parte delle fasce di popolazione più giovani. Le evidenze dell’analisi del patrimonio informativo di EURISC – Il Sistema di Informazioni Creditizie di CRIF.

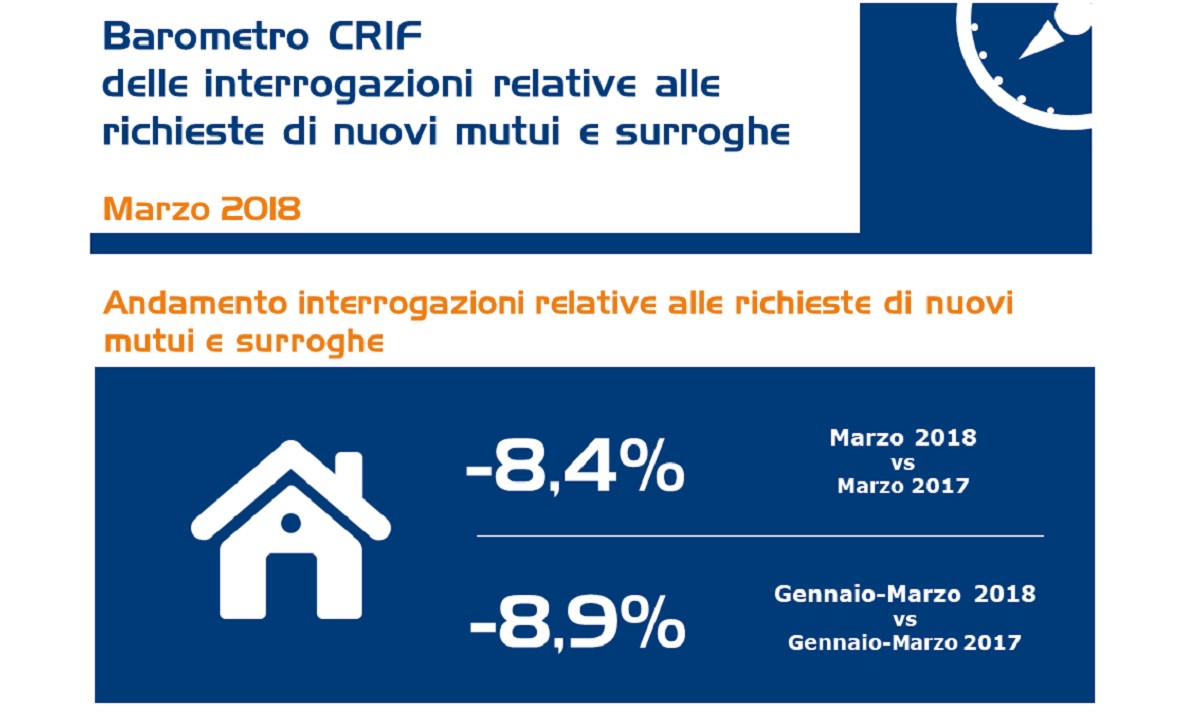

Il mese di marzo vede una nuova contrazione (-8,4%) del numero di richiesta di nuovi mutui e surroghe (vere e proprie istruttorie formali, non semplici richieste di informazioni o preventivi online) da parte delle famiglie italiane, dato che porta la performance cumulata nel primo trimestre dell’anno ad un calo complessivo del -8,9%, rispetto allo stesso periodo del 2017.

Il mese di marzo vede una nuova contrazione (-8,4%) del numero di richiesta di nuovi mutui e surroghe (vere e proprie istruttorie formali, non semplici richieste di informazioni o preventivi online) da parte delle famiglie italiane, dato che porta la performance cumulata nel primo trimestre dell’anno ad un calo complessivo del -8,9%, rispetto allo stesso periodo del 2017.

Tuttavia, tale flessione è più contenuta rispetto a quanto rilevato nei 3 trimestri precedenti essendosi ormai consolidata la frenata delle surroghe, fenomeno iniziato oltre un anno fa a seguito del progressivo ridursi del bacino potenziale di mutuatari per i quali l’operazione di rottamazione del finanziamento è ancora economicamente conveniente.

L’IMPORTO MEDIO DEI MUTUI RICHIESTI

Alla flessione del numero di richieste si contrappone, però, una crescita dell’importo medio richiesto, che nei primi tre mesi del 2018 fa segnare un confortante +1,7%, portando il valore medio a 126.025 Euro. Anche in questo caso il dato è influenzato dalla minor incidenza delle surroghe, che per natura presentano un importo medio inferiore a quello dei nuovi mutui.

Nello specifico, l’importo richiesto nel mese di marzo si è attestato a 126.256 Euro, leggermente al di sopra del valore rilevato nel corrispondente mese del 2017 (+0,5%).

Andando ad analizzare la distribuzione delle richieste, nei primi tre mesi dell’anno si osserva uno spostamento graduale dalla classe di importo inferiore ai 75.000 Euro verso quelle al di sopra dei 150.00 Euro.

LE CLASSI DI DURATA DEI MUTUI RICHIESTI

Per quanto riguarda invece la distribuzione delle richieste di nuovi mutui e surroghe per classe di durata, nel I trimestre si registra uno slittamento verso le fasce comprese tra i 16 e i 30 anni (+3,3 punti percentuali) a cui corrisponde una parallela contrazione della classe compresa tra i 10 e 15 anni (-3,1 punti percentuali rispetto al 2017).

Le richieste di mutuo di durata inferiore ai 5 anni (tipicamente associate alle surroghe) mantengono una posizione marginale e in ulteriore riduzione di -0,8 punti percentuali rispetto allo stesso trimestre dello scorso anno.

LA DISTRIBUZIONE DELLE DOMANDE PER FASCE DI ETÀ

L’analisi prodotta da CRIF sulla distribuzione per età del richiedente, infine, conferma che ancora una volta è la fascia d’età compresa tra i 35 e i 44 anni ad essere quella maggiormente rappresentata, con una quota pari al 34,5% del totale.

Si osserva, però, un aumento delle richieste da parte delle fasce di età più giovani di popolazione, con quella compresa tra i 25 e i 34 anni che cresce di +1,2 punti percentuali rispetto al I trimestre 2017.

“Il I trimestre 2018 si è chiuso con un trend ancora in calo del numero di richieste di nuovi mutui e surroghe da parte delle famiglie italiane, a cui si associa comunque la ripresa del valore dell’importo medio rispetto al corrispondente periodo del 2017 - commenta Simone Capecchi, Executive Director di CRIF –. Parallelamente si allunga la durata media dei mutui, anche in virtù anche della minore incidenza delle surroghe sul totale delle richieste, e migliorano gli indicatori di rischiosità”.

“In uno scenario del mercato immobiliare che sta manifestando segnali di recupero sul fronte delle compravendite (l’unico indicatore che sta languendo è quello dei prezzi degli immobili usati, ancora in calo, mentre le case di nuova costruzione hanno già intrapreso un percorso di recupero), le aziende di credito stanno sviluppando prodotti sempre più vicini alle reali esigenze e capacità dei consumatori, basati sulle peculiarità territoriali in termini di potenzialità e caratteristiche socio-demografiche – conclude Capecchi -. Al contempo rimane opportuna la corretta valutazione degli immobili e del rischio di credito associato alla richiesta del finanziamento per garantire un sano sviluppo del mercato, tanto per le aziende di credito quanto per le famiglie in termini di affidamento responsabile”.

CRIF

Responsabile account:

Annalisa Giuressi (Direttore Corporate Communication)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

RSS di questo utente

Responsabile account:

Annalisa Giuressi (Direttore Corporate Communication)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente

RSS di questo utente