Barometro CRIF Credito alle Famiglie

Richieste di credito da parte delle famiglie: il 2021 si apre in netto calo. A gennaio -13,1% nell’aggregato di prestiti finalizzati e personali richiesti. Diminuiscono anche le richieste di mutui e surroghe (-6,6%)

Bologna, 15 febbraio 2021 – Dopo le pesanti flessioni che hanno segnato il 2020, il nuovo anno si è aperto con una contrazione del numero di richieste di finanziamenti da parte delle famiglie italiane (vere e proprie istruttorie formali contribuite sul Sistema di Informazioni Creditizie gestito da CRIF): la componente dei mutui immobiliari fa segnare un -6,6% malgrado la vivacità delle surroghe, mentre i prestiti nel complesso vedono un calo pari a -13,1% rispetto al corrispondente mese del 2020.

Bologna, 15 febbraio 2021 – Dopo le pesanti flessioni che hanno segnato il 2020, il nuovo anno si è aperto con una contrazione del numero di richieste di finanziamenti da parte delle famiglie italiane (vere e proprie istruttorie formali contribuite sul Sistema di Informazioni Creditizie gestito da CRIF): la componente dei mutui immobiliari fa segnare un -6,6% malgrado la vivacità delle surroghe, mentre i prestiti nel complesso vedono un calo pari a -13,1% rispetto al corrispondente mese del 2020.

LA DEBOLEZZA DEI PRESTITI PERSONALI DEPRIME IL COMPARTO

In scia con quanto era stato registrato nella seconda parte del 2020, le famiglie stanno adottando un atteggiamento estremamente cauto, rinviando i propri progetti di spesa e riducendo di conseguenza anche la propensione a richiedere un finanziamento: nel mese di gennaio le richieste di prestiti finalizzati all’acquisto di beni e servizi si caratterizzano infatti per un calo del -1,4% rispetto al corrispondente mese del 2020, a fronte del ben più marcato -27,1% fatto segnare dai prestiti personali.

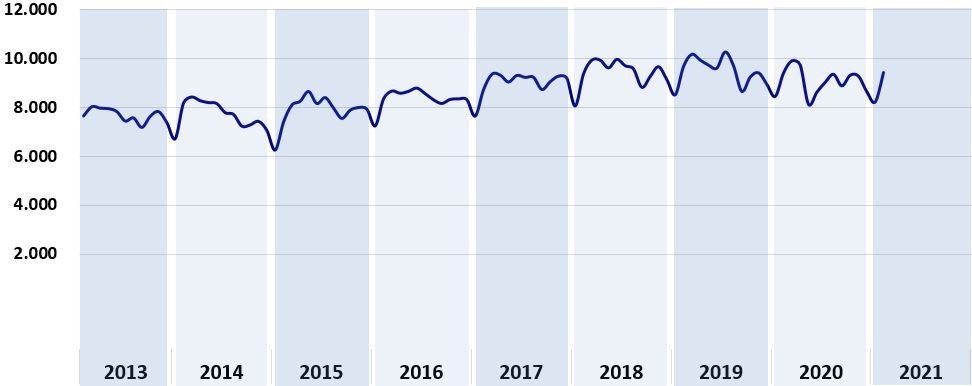

Un’ulteriore evidenza che emerge dallo studio di CRIF riguarda l’importo medio dei finanziamenti richiesti, che nell’aggregato di prestiti personali e finalizzati nel primo mese dell’anno si è attestato a 9.431 Euro, sostanzialmente invariato rispetto al valore del gennaio 2020.

Andamento dell'importo medio dei prestiti richiesti dalle famiglie

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Entrando nel dettaglio, per quanto riguarda i prestiti finalizzati l’importo medio richiesto si è attestato a 7.247 Euro, mentre per i prestiti personali è risultato pari a 12.990 Euro.

Relativamente ai prestiti finalizzati, il 58,5% delle richieste riguarda importi al di sotto dei 5.000 Euro, in virtù della componente maggioritaria del credito al consumo. Anche per i prestiti personali la quota al di sotto dei 5.000 Euro è quella maggioritaria, con il 29,7% del totale.

In merito alla durata dei contratti di finanziamento, invece, per quanto riguarda i prestiti finalizzati le richieste privilegiano piani di rimborso tra i 2 e i 3 anni (con il 22,7% del totale) mentre per i prestiti personali le preferenze si stanno indirizzando sempre di più su durate superiori ai 5 anni, che arrivano a spiegare il 42,6% del totale.

CALANO LE RICHIESTE DI MUTUI E SURROGHE

Dopo il calo fatto segnare nell’ultima parte del 2020, anche a gennaio le richieste di mutui e surroghe restano in territorio negativo, facendo segnare una flessione del -6,6% malgrado il comparto benefici ancora di una dinamica positiva dei mutui di sostituzione, sostenuti da condizioni di offerta vantaggiose.

Nel complesso, dopo la fase di lockdown della scorsa primavera, le richieste di mutuo erano tornate a crescere in modo solido a partire dal mese di giugno (+26,7% nel III trimestre dell’anno), riassestandosi su volumi persino superiori a quelli pre-crisi. Con la seconda ondata di contagi che ha investito il Paese a partire dall’inizio di ottobre si è però assistito a una decisa inversione di tendenza che ha nuovamente frenato la domanda (-8,1% nel IV trimestre).

In compenso a gennaio risulta in crescita (+3%) l’importo medio dei mutui richiesti, che si è attestato a 135.677 Euro; nel complesso, il 71,3% delle richieste presenta un valore inferiore ai 150.000 Euro.

Andamento dell'importo medio dei Mutui Ipotecari richiesti

Fonte: EURISC – Il Sistema di Informazioni Creditizie di CRIF

Per quanto riguarda la distribuzione per classe di durata dei mutui, invece, anche il mese di gennaio ha visto gli italiani orientarsi verso piani di rimborso più lunghi, con più del 79% delle richieste che prevede una durata superiore ai 15 anni.

“La perdurante incertezza riguardo i tempi di ritorno a una situazione di normalità, acuita anche dall’instabilità dello scenario politico, sta frenando le decisioni degli italiani relativamente ai consumi, specie quelli di beni durevoli o non strettamente indispensabili, e all’investimento sulla casa” – commenta Simone Capecchi, Executive Director di CRIF – Per il comparto del prestiti le previsioni per l’anno in corso restano positive, con un progressivo recupero delle richieste favorito dall’auspicato miglioramento dell’attività economica, mentre la dinamica dei mutui potrebbe confermarsi in territorio negativo anche nei prossimi mesi”.

***

CRIF è un’azienda globale specializzata in sistemi di informazioni creditizie e di business information, analytics, servizi di outsourcing e processing nonché avanzate soluzioni in ambito digitale per lo sviluppo del business e l’open banking. La mission di CRIF è creare valore e nuove opportunità per i consumatori e le imprese, fornendo informazioni e soluzioni che consentono decisioni più consapevoli e accelerano l'innovazione digitale. Lavoriamo responsabilmente per offrire soluzioni innovative a supporto dei nostri clienti per migliorare l’accesso al credito in conformità con la normativa vigente, consentendo alle persone finora escluse e meno servite di accedere ai servizi finanziari e l’inclusione digitale.

Attualmente CRIF è il primo gruppo nell’Europa continentale nel settore delle credit information bancarie e uno dei principali operatori del mercato globale dei servizi integrati di business & commercial information e di credit & marketing management. Grazie all’innovazione continua, all’utilizzo delle tecnologie più avanzate e a una solida cultura di Information Management, supportiamo istituti finanziari, confidi, assicurazioni, telco e media, utilities e società energetiche, imprese e consumatori in oltre 50 paesi. Inoltre, nell’ambito delle soluzioni end-to-end, CRIF ha realizzato una linea di servizi per privati cittadini e PMI dedicata al benessere finanziario e alla prevenzione e protezione da frodi e rischi cyber mentre CRIF Ratings, agenzia di rating del credito autorizzata da ESMA e riconosciuta come ECAI, fornisce valutazioni su imprese non finanziarie residenti in UE.

Oggi, oltre 10.500 banche e società finanziarie, più di 1.000 assicurazioni, 80.000 imprese e 1.000.000 di consumatori utilizzano i servizi CRIF in 4 continenti. Inoltre, CRIF è inclusa nella prestigiosa IDC FinTech Rankings Top 100, la classifica dei principali fornitori di soluzioni tecnologiche globali per il settore dei servizi finanziari, e nel 2019 ha completato la sua copertura come AISP in 31 paesi europei dove è applicabile la direttiva PSD2 per l'open banking.

Per maggiori informazioni: www.crif.it

CONTATTI:

Omnicom Public Relations Group

Michele Cartisano, Marzia Ongaretti, Michele Pozzi, Simona Monterosso

crif-ITA@omnicomprgroup.com

340 8524741; 335 647 0291; 342 154 0357; 331 213 1227

CRIF

Responsabile account:

Annalisa Giuressi (Direttore Corporate Communication)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

RSS di questo utente

Responsabile account:

Annalisa Giuressi (Direttore Corporate Communication)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente

RSS di questo utente