Il fallimento dell'IPO di HSG Laser in Cina: dietro lo stop alla raccolta di 1,32 miliardi di RMB

Guangdong Hongshi Laser Technology Co., Ltd. (HSG Laser) non è riuscita a completare la sua offerta pubblica iniziale (IPO), segnando un significativo passo indietro nel mercato cinese delle apparecchiature per il taglio laser. Nel suo annuncio, l'azienda ha attribuito la mancata conclusione dell'IPO a "cause legali pretestuose da parte di concorrenti", ma questa spiegazione sembra trascurare questioni più profonde e fondamentali.

1.Mancato rispetto delle scadenze, registrazione dell'IPO scaduta

1.Mancato rispetto delle scadenze, registrazione dell'IPO scaduta

Secondo la Borsa di Shenzhen, l'IPO di HSG Laser è stata approvata il 21 luglio 2022. Tuttavia, con l'introduzione del sistema completo di IPO basato sulla registrazione, la domanda dell'azienda è stata rielaborata il 2 marzo 2023 e successivamente riapprovata il 3 agosto dello stesso anno. Nonostante abbia ricevuto l'approvazione della China Securities Regulatory Commission (CSRC) il 2 novembre 2023, tale approvazione era valida solo per un anno, scadendo il 2 novembre 2024. Poiché HSG Laser non è riuscita a emettere azioni entro il termine richiesto, il suo piano di raccolta fondi di 1,32 miliardi di RMB è infine fallito.

2. Raccolta fondi pianificata solo per avvantaggiare i principali azionisti

Sebbene l'obiettivo di raccolta fondi di HSG Laser potesse sembrare ragionevole a prima vista, ha rivelato la visione miope e l'approccio speculativo dell'azienda nei mercati dei capitali. I maggiori azionisti dell'azienda, la coppia sposata Chang Yong e Lu Wei, detengono collettivamente quasi il 77% della società. Negli ultimi tre anni, hanno incassato oltre 110 milioni di RMB in dividendi in contanti, gran parte dei quali è finita direttamente nelle loro tasche. Tuttavia, nel prospetto informativo per l'IPO, HSG Laser non ha fornito una spiegazione chiara sul motivo per cui necessitava di raccogliere una somma così elevata né ha dimostrato di trovarsi in una reale difficoltà finanziaria. Ancora più preoccupante è il fatto che, a metà del 2023, l'azienda disponeva di quasi 1,1 miliardi di RMB in liquidità. In una posizione finanziaria del genere, la richiesta di ulteriori fondi sembrava non solo eccessiva ma anche opportunistica, suscitando dubbi tra gli investitori sul fatto che l'IPO fosse progettata unicamente per avvantaggiare i principali azionisti.

3.Fluttuazioni delle prestazioni e ostacoli tecnologici

Le prestazioni finanziarie di HSG Laser sono state altamente volatili, sollevando ulteriori preoccupazioni.

Dal 2019 al 2022, i ricavi dell'azienda hanno subito significative fluttuazioni, in particolare nel 2022, quando è stata registrata una diminuzione del 17,23% rispetto all'anno precedente. Sebbene l'industria del laser sia effettivamente influenzata dalle fluttuazioni cicliche del mercato, un'azienda che si affida esclusivamente alle tendenze del mercato per sopravvivere e che manca di un'innovazione tecnologica di base è destinata a trovarsi davanti a prospettive incerte.

Le performance finanziarie di HSG Laser secondo il prospetto dell'IPO

Elementi | 2023-6-30/ Gen.-Giu. 2023 | 2022-12-31/ 2022 | 2021-12-31/ 2021 | 2020-12-31/ 2020

Totale Attività (in diecimila yuan) | 245.656,03 | 186.200,04 | 161.887,26 | 124.669,64

Patrimonio Netto Attribuibile ai Proprietari della Società Madre (in diecimila yuan) | 102.201,36 | 89.357,07 | 65.214,91 | 32.238,43

Rapporto Attività/Passività (Consolidato) | 58,40% | 52,01% | 59,73% | 74,14%

Rapporto Attività/Passività (Società Madre) | 68,50% | 62,75% | 66,82% | 75,18%

Ricavi Operativi (in diecimila yuan) | 113.550,93 | 195.666,67 | 236.390,33 | 178.672,67

Utile Netto (in diecimila yuan) | 11.988,19 | 23.126,54 | 26.079,15 | 7.995,41

Utile Netto Attribuibile ai Proprietari della Società Madre (in diecimila yuan) | 11.988,19 | 23.215,13 | 26.195,13 | 7.995,41

Utile Netto Attribuibile ai Proprietari della Società Madre Dopo la Deduzione di Utili e Perdite Non Ricorrenti (in diecimila yuan) | 11.232,16 | 22.546,68 | 24.540,36 | 7.159,32

Utile Base per Azione (yuan) | 2,00 | 3,87 | 4,37 | 1,33

Utile Diluito per Azione (yuan) | 2,00 | 3,87 | 4,37 | 1,33

Rendimento Medio Ponderato sul Patrimonio Netto | 12,52% | 30,05% | 51,37% | 26,99%

Flusso di Cassa Netto da Attività Operative (in diecimila yuan) | 14.875,37 | 36.123,50 | 43.353,73 | 17.934,09

Dividendi in Contanti (in diecimila yuan) | - | - | 3.960,00 | 4.000,00

La mancanza di una tecnologia di base ha reso l'azienda particolarmente vulnerabile a concorrenti più forti, come Han’s Laser e Bodor Laser, che non solo dispongono di riserve tecnologiche robuste, ma sono anche leader nel settore per quanto riguarda brevetti e ricerca e sviluppo.

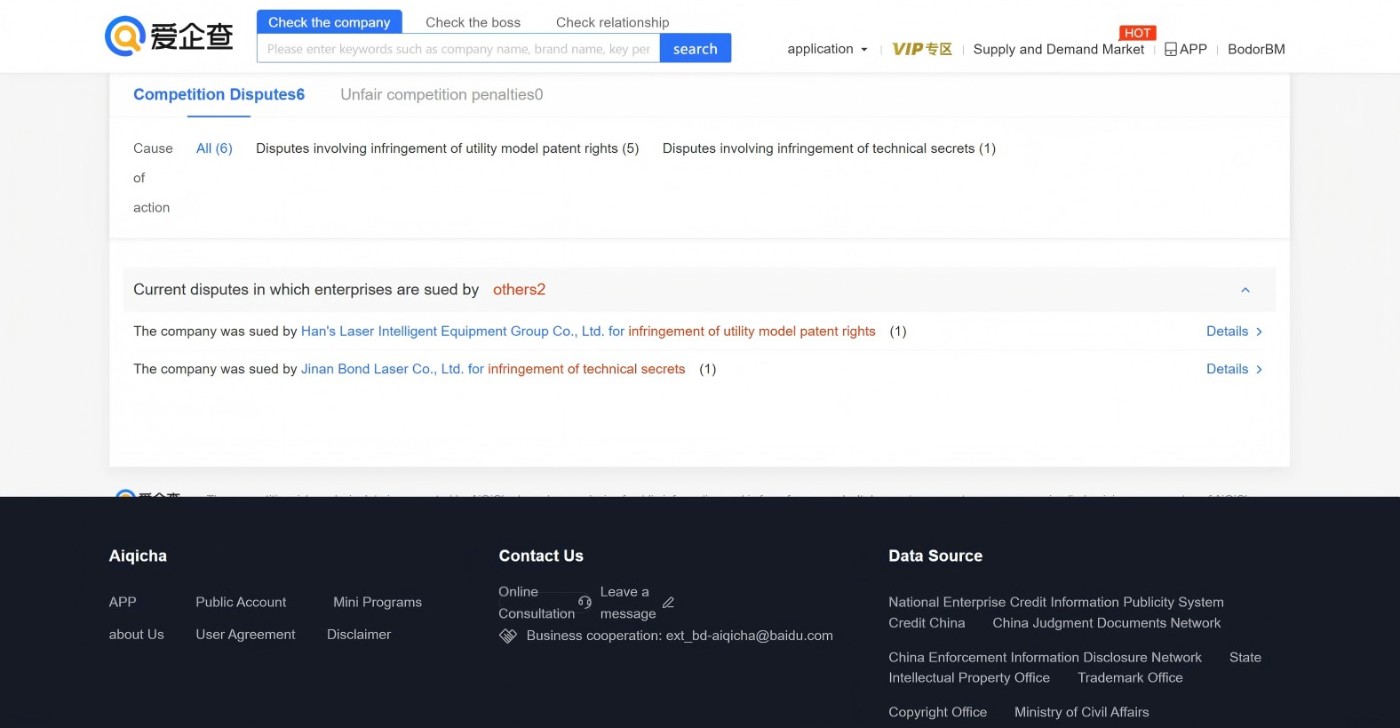

4.Controversie sui Brevetti e Concorrenza Sleale

Mentre HSG Laser attribuisce il fallimento della sua IPO a "cause legali maliziose da parte dei concorrenti", sembra che l'azienda stessa sia stata la fonte dei problemi.

HSG Laser è stata coinvolta in numerose controversie sui brevetti, tra cui accuse di aver assunto dipendenti da concorrenti per rubare segreti commerciali. Bodor Laser, ad esempio, sta facendo causa a HSG Laser per 120 milioni di RMB su questa questione. Yang (alias Shi Yu), il vice direttore generale di HSG Laser, è stato detenuto per sospetto di furto di segreti commerciali e di pratiche di concorrenza sleale contro Bodor Laser.

Inoltre, nel 2019, HSG Laser è stata accusata di violare i diritti di brevetto di un brevetto di modello di utilità numero ZL201420041546.7 di Han’s Laser.

Nonostante questi problemi, HSG Laser continua ad attribuire a forze esterne le difficoltà della sua IPO, senza affrontare le proprie debolezze nell'innovazione tecnologica e nella gestione del rischio legale.

5.Mancanza di Tecnologia di Base

La vera ragione dietro il fallimento dell'IPO di HSG Laser risiede nella sua mancanza di tecnologia di base. L'azienda dipende da fornitori esterni per componenti critici come i laser e le teste laser, il che significa che la sua indipendenza tecnologica è limitata. In particolare, il software del sistema di controllo per il taglio laser dell'azienda, il sistema Alpha T bus, proviene da un'altra azienda, Weihong Co., un importante fornitore cinese di sistemi di controllo per il taglio laser.

HSG Laser ha anche affrontato interrogativi sulle proprie capacità di ricerca e sviluppo. Nonostante affermi di avere un centro di ricerca in Giappone, le indagini hanno rivelato che l'area effettivamente affittata era di soli 30 metri quadrati, molto più piccola rispetto ai 81,55 metri quadrati dichiarati nei suoi documenti pubblici. Inoltre, il capo del centro è stato accusato di falsificazione del curriculum, il che alimenta ulteriormente i dubbi sull'integrità della ricerca e dello sviluppo dell'azienda.

6.Concentrazione Eccessiva del Capitale Sociale e Problemi di Governance

La struttura azionaria di HSG Laser è fortemente concentrata, con la coppia sposata Chang Yong e Lu Wei che controllano quasi il 77% dell'azienda. Questa concentrazione di potere ha portato a una mancanza di supervisione efficace del consiglio di amministrazione e di diversità nella gestione, risultando in una mancanza di trasparenza nel processo decisionale. Il modello di governance "familiare" ha causato seri problemi nella gestione di sfide complesse, creando una struttura di governance che ostacola la crescita e il potenziale dell'azienda.

7.Attribuire la Colpa Non Consoliderà la Fiducia dei Clienti

Guadagnare la fiducia dei clienti è essenziale per il successo a lungo termine di qualsiasi azienda. La fiducia si costruisce sulla capacità dell'azienda di assumersi le proprie responsabilità e gestire efficacemente le crisi. Se HSG Laser continua a deflettere la colpa, non solo fallirà nel guadagnare la fiducia dei propri clienti, ma creerà anche scetticismo tra gli investitori e i partner industriali. È chiaro che la vera fiducia non può essere costruita su evitamenti e scuse.

di Karl Brady

Broadly

Responsabile account:

Karl Brady (Marketing)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

RSS di questo utente

Responsabile account:

Karl Brady (Marketing)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente

RSS di questo utente